‘De AOW-leeftijd blijft in 2020 en 2021 66 jaar en 4 maanden. In 2022 stijgt de AOW-leeftijd met 3 maanden en komt in 2024 uit op 67 jaar.’ [1] Bekende cijfers ondertussen voor de Nederlanders: dalende pensioenuitkeringen terwijl de pensioenleeftijd stijgt. In Zuid-Europa zit dat wel iets anders. In Griekenland en Frankrijk krijgen de burgers vanaf hun 62’ste al AOW. [2]

Pensioenleeftijd in de EU

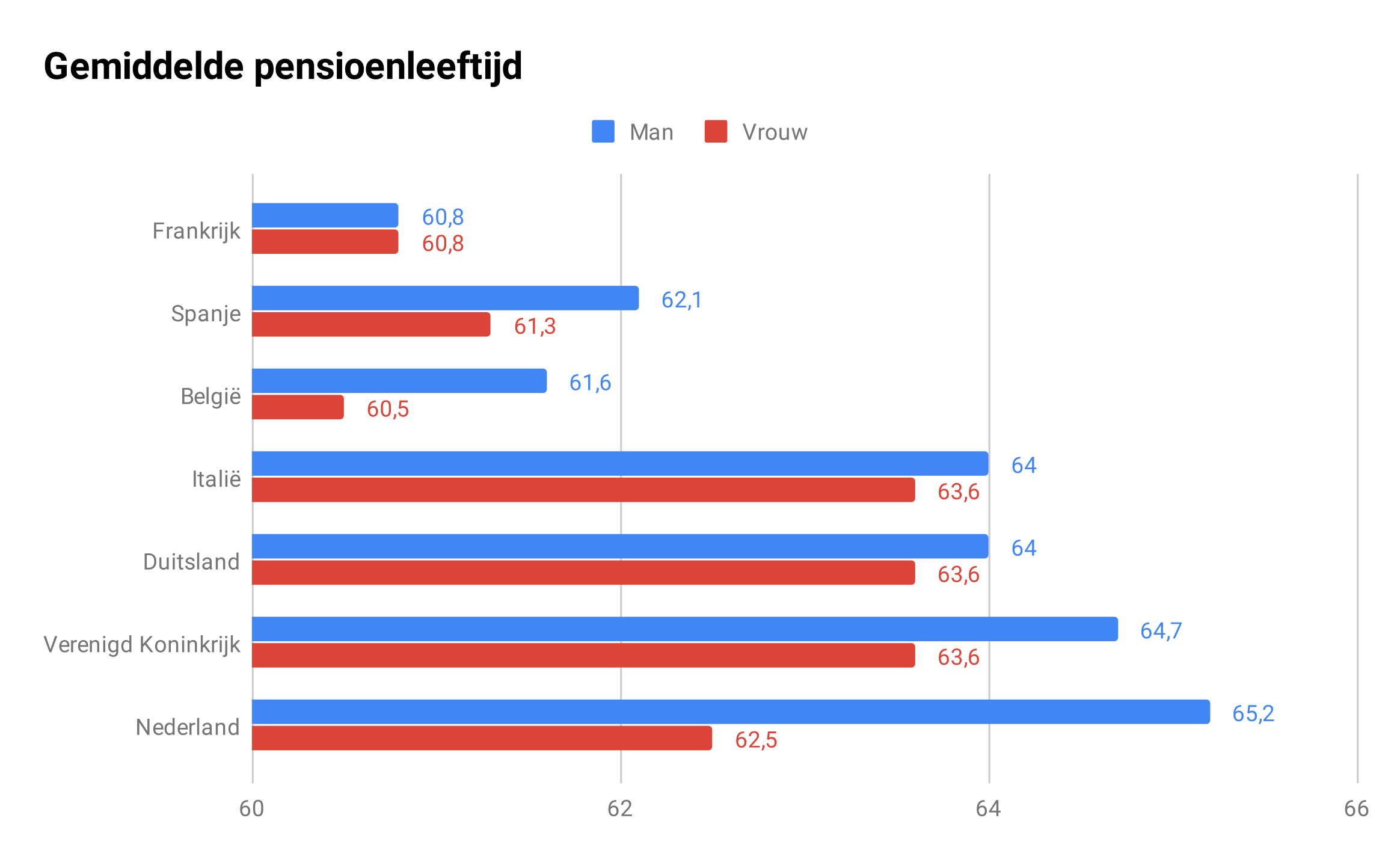

Allereerst is er de gemiddelde pensioenleeftijd, die ligt in Noord-Europa hoger dan in Zuid-Europa. Ook al ligt de pensioenleeftijd lager, de gemiddelde levensduur ligt in sommige gevallen zelfs hoger dan in Nederland. Zuid-Europeanen maken dus langer gebruik van hun pensioen dan Nederlanders, hierdoor is er in het zuiden veel meer geld nodig om dit te bekostigen. In de onderstaande grafiek is te zien hoe de gemiddelde pensioenleeftijd ligt in verschillende EU-landen. [3]

Het dieptepunt ligt in Frankrijk, terwijl het hoogtepunt in Nederland ligt. De gemiddelde levensverwachting van een Franse man is 83,5 jaar, een Nederlandse man heeft een levensverwachting van ongeveer 83,8 jaar. [4] Dit betekent dat de gemiddelde Fransman ongeveer vier jaar langer van zijn pensioen kan genieten dan de gemiddelde Nederlandse man! Vier jaar langer pensioen betekent ook vier jaar langer pensioenkosten voor de pensioenfondsen, dit terwijl zij juist zo door de Centrale Bank van de EU getroffen zijn. [5]

Pensioenfondsen

De pensioenfondsen zijn de afgelopen jaren in de problemen gekomen door het beleid van de Europese Centrale Bank. Doordat de ECB op grote schaal staatsschulden opkoopt, zijn de rentes op leningen enorm gedaald. Dit komt omdat er een grote financierder op de markt is gekomen, namelijk de ECB, waardoor de banken met meer vertrouwen lenen en zo dus tegen een lager rentepercentage leningen aanbieden. Bovendien kunnen banken tegen een heel laag rentepercentage lenen bij de ECB, daardoor kunnen de banken dit geld ook weer goedkoop aanbieden in de vorm van leningen. [6]

Door dit lage rentepercentage zijn de pensioenfondsen de klos. Immers, zij baseren hun toekomstige vermogen namelijk op investeringen. Pensioenfondsen vergroten hun huidige vermogen door middel van premies die bij werkgevers geïnd worden, deze inkomsten worden vervolgens geïnvesteerd om het toekomstige vermogen te vergroten. Doordat de rente op lenen en sparen laag ligt neemt de rekenrente ook af. [7]

De rekenrente wordt door pensioenfondsen gebruikt om de pensioenuitkeringen in de toekomst te bepalen. Hoe hoger de rekenrente, hoe hoger de dekkingsgraad en vice versa. Door het beleid van de ECB ligt de rekenrente nu enorm laag. Hierdoor gaan de pensioenfondsen er van uit dat het toekomstige vermogen minder toeneemt en hierdoor zullen de huidige en toekomstige pensioenuitkeringen lager moeten worden om te blijven voldoen aan de verplichte dekkingsgraad. [8]

De Nederlandse bank legt dit uit met een heel simpel voorbeeld: “Stel, je zegt iemand toe over 10 jaar 100 euro te betalen. Je kunt dan nu 100 euro in een kluis leggen. Maar je kunt ook geld op een spaarrekening zetten. Dan krijg je elk jaar rente van de bank. Daardoor hoef je nu geen 100 euro in te leggen maar een kleiner bedrag. Stel bijvoorbeeld dat de rente 1% is, dan hoef je nu maar EUR 90,53 op je rekening te zetten. Hoe hoger de rente, hoe minder je nu op je rekening hoeft te zetten. Stel dat de rente 2% is, dan heb je nu maar 82,05 euro nodig. Bijna een tientje minder dus.” [9]

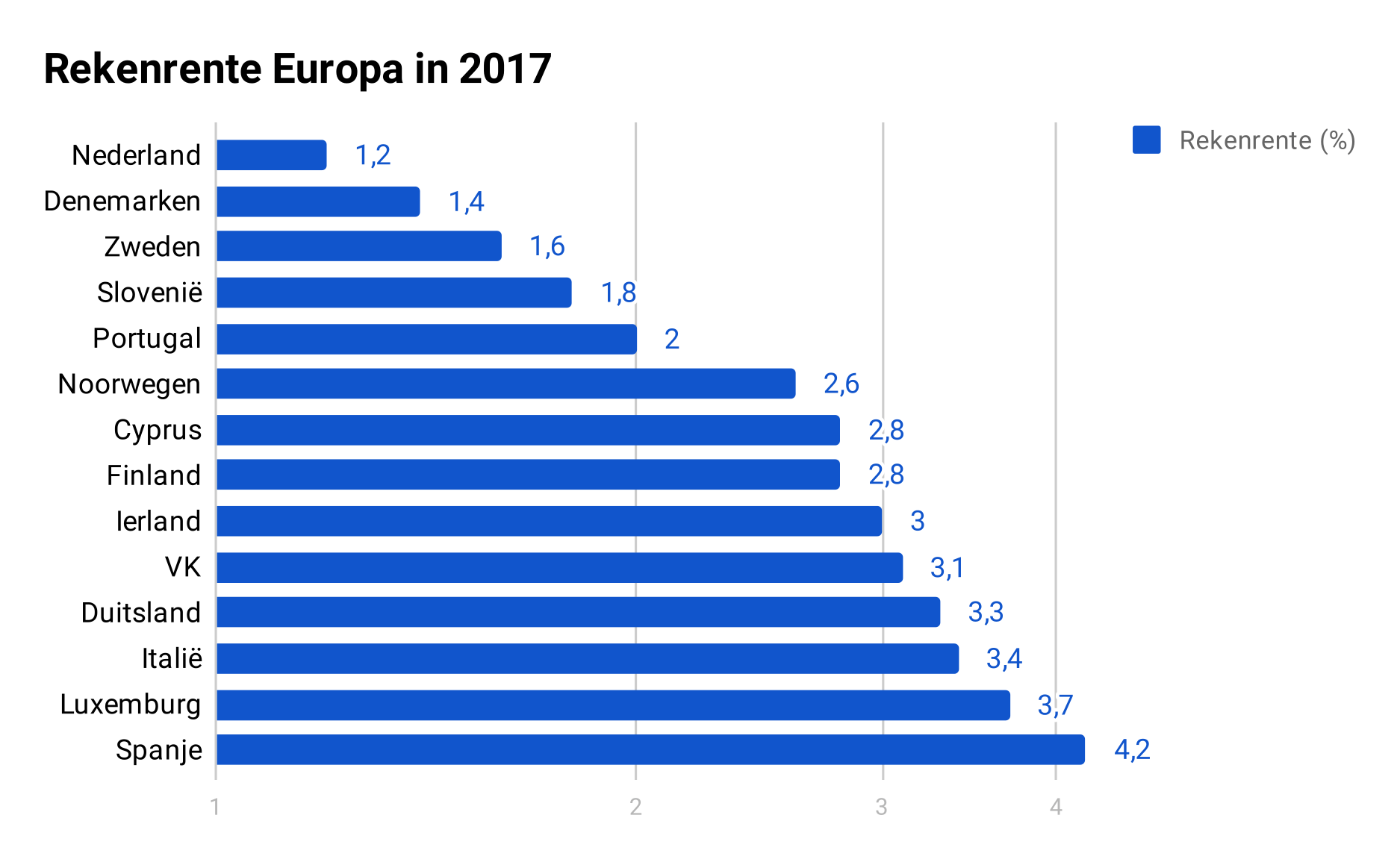

Nederland kent de laagste rekenrente van Europa, in Spanje ligt de rekenrente wel 3,5 keer zo hoog.

EU-regels

De EU kwam met de IORP-richtlijnen, de Institutions for Occupational Retirement Provision. In 2016 kwam het tweede deel daar van, de IORP-II. In een brief naar de Tweede Kamer van Jetta Klijnsma, toenmalig staatssecretaris van Sociale Zaken en Werkgelegenheid, schreef zij het volgende over dit nieuwe akkoord:

“Het onderhandelingsresultaat kan voor lidstaten met minder ver ontwikkelde tweedepijler pensioenstelsels een bijdrage leveren aan een meer toekomstbestendige inrichting van de oudedagsvoorzieningen, hetgeen de financiële stabiliteit in Europa als geheel ten goede komt.” [10]

Het doel van de IORP II-richtlijn is het bevorderen van de verdere ontwikkeling van tweede pijler pensioenen in de Europese Unie. In Nederland hebben wij al een goed tweede pijler pensioen, de richtlijn heeft dan ook minder impact voor Nederland dan voor andere EU lidstaten.

Transferunie

In Nederland kennen we vergeleken met de rest van de eurozone een enorme pensioenpot. Eind 2019 zat er ongeveer 1560 miljard euro in de Nederlandse pensioenpotten [11], in de pensioenpot van de gehele eurozone zat eind 2019 ongeveer 2986 miljard euro. [12] Dat betekent dat Nederland een aandeel heeft van 52,2%!

Wanneer de EU richting een transferunie gaat, kunnen de problemen voor de Nederlandse pensioenpotten nog groter worden. Aangezien Nederland een aandeel heeft van 52,2%, maar slechts een klein stemrecht in de EU (5%) zullen wij een slechter onderhandelingspositie hebben tijdens een discussie over het eventueel consolideren van pensioenen. Óf als ons pensioenvermogen gaat worden gebruikt als onderpand in de steeds groter wordende schuldenberg.

Conclusie

“Zoals het zich nu laat aanzien, is de politiek in Nederland niet bereid of bij machte de pensioen-koe bij de horens te vatten. Liever surft men mee op de golven van de pensioenverontwaardiging en schopt men het pensioenblikje oudergewoonte maar weer eens een paar meter vooruit.” [13] Al met al ziet de toekomst er niet rooskleurig uit voor de Nederlandse burger. Door de lage (negatieve) ECB-rente leveren de pensioeninvesteringen bijna niets meer op waardoor de dekkingsgraad in gevaar komt en er dus gekort zal gaan worden op de pensioenuitkeringen. Waar de Fransen de straat op gaan omdat zij niet willen dat de pensioenleeftijd van 62 naar 64 gaat is er in Nederland ondertussen sprake van een pensioenleeftijd rond de 67. Ondertussen stromen er financiële stromen van Noord naar Zuid. Op deze manier betalen de Nederlandse gepensioneerden voor het financieel wanbeleid van veel landen in de EU. De EU is op jacht naar uw geld ! [14]

Lees ook: De voorbereidingen voor onze nieuwe munt moeten starten

Credits: dit artikel is tot stand gekomen met aangeleverde input door Leon Baten.