Na een lange onderhandeling strijd kwam er donderdagavond 9 april 2020 toch een akkoord voor de Europese financiële noodhulp. Nadat de Nederlandse minister van financiën Wopke Hoekstra lange tijd de poot stijf hield kopte de Telegraaf[1] de volgende ochtend groot dat Nederland de Europese corona strijd om de miljarden gewonnen heeft. Dat terwijl de Duitse krant Frankfurter Allgemeine Zeitung[2] en het Nederlandse Financieel Dagblad[3] juist schrijven dat ‘Nederland gebogen heeft onder Duitse druk’ voor het Europese akkoord. Heeft Nederland nou wel of niet gewonnen? En wat is nou eigenlijk het plan waar Hoekstra mee akkoord is gegaan?

Europees steunpakket

Allereerst kijken we naar het akkoord dat die nacht na uren van overleggen tot stand is gekomen. Er is een akkoord ontstaan over een financiële bijdrage van 540 miljard euro voor de bestrijding van het coronavirus binnen de Europese Unie. Dit bedrag van 540 miljard euro is in drie delen opgedeeld: 240 miljard euro via het Europees Stabiliteitsmechanisme (ESM), 200 miljard euro aan leningen vanuit de Europese Investeringsbank en een programma van de Europese Commissie ter waarde van 100 miljoen euro vanuit EU-budget voor werktijdverkorting.[4] Volgens Hoekstra komen er absoluut geen eurobonds, dit akkoord zou voor Nederland ‘de beste optie’ zijn.

Europees Stabiliteitsmechanisme

Het grootste bedrag van het Europese steunpakket, 240 miljard euro, komt dus uit het Europees Stabiliteitsmechanisme, ook wel bekend als het ESM. Maar wat is het ESM nou eigenlijk? Het ESM is opgericht na de kredietcrisis van 2008 als permanent financieel noodfonds voor de Eurozone. Elk land dat lid is van de Eurozone mag aanspraak doen op dit fonds, onder strikte voorwaarden worden leningen uitgegeven om de stabiliteit van de Eurozone te behouden. Voorheen heette dit fonds het Europees Financieel Stabiliteitsfonds, in 2012 werd dit fonds opgeheven en ging het verder als het Europees Stabiliteitsmechanisme, de leningen bleven overigens geldig. Elk land doet een toezegging van een kredietgarantie, dit betekent dat een land een verplichting aangaat om geld te geven aan het ESM, Nederland heeft een kredietgarantie van 35,4 miljard euro[5]. Over de uitgegeven leningen wordt een rentepercentage gehandhaafd van 0,76%[6], Nederland heeft een verplichte bijdrage van 5,717%[7] over het geleende geld.

In de huidige situatie betekent dit dat Nederland hoe dan ook verplicht is om 13,72 miljard euro[8] mee te betalen aan het geleende geld uit het noodfonds. Deze leningen worden onder versoepelde voorwaarden uitgegeven, zo mag een land zonder voorwaarden leningen aanvragen voor directe en indirecte zorgkosten die samengaan met het bestrijden van het coronavirus. Voor andere zaken, bijvoorbeeld het draaiende houden van de economie, moeten de landen voldoen aan extra voorwaarden, hierdoor wordt het minder aantrekkelijk om te lenen, in totaal is er dus voor al deze kosten een bedrag vrijgemaakt van 240 miljard euro.

Landen mogen voor maximaal 2% van het BBP lenen uit het ESM. Dat betekent dat Nederland met een BBP van 868,86 miljard euro in 2018[9] maximaal 17,37 miljard euro mag lenen[10]. Maar omdat we 13,72 miljard moeten bijdragen kunnen we per saldo dus 3,65 miljard ‘lenen’. Italië heeft een verplichte bijdrage in het fonds van 42,98 miljard euro[11] bij de huidige vastgestelde leningen. Het Italiaanse BBP bedraagt 1854,2 miljard euro[12], 2% daarvan is 37,084 miljard euro, dat betekent dat Italië per saldo 5,9 miljard euro kan lenen uit het noodfonds.

Deze ESM leningen zijn eigenlijk verkapte eurobonds. Er ontstaan gezamenlijke leningen met een rentepercentage van 0,76%, dat is hoger dan het huidige rentepercentage voor landen als Nederland en Duitsland, maar lager voor Italië en Griekenland. In Artikel 21 van het ESM verdrag staat het volgende:

“Indien een ESM-lid verzuimt de betaling te verrichten die uit hoofde van een opvraging van kapitaal overeenkomstig artikel 9, lid 2 of 3, wordt verlangd, vindt een herziene, verhoogde opvraging van kapitaal bij alle ESM-leden plaats om ervoor te zorgen dat het ESM het vereiste totaalbedrag aan volgestort kapitaal ontvangt. De Raad van gouverneurs stelt een passende gedragslijn vast om ervoor te zorgen dat het betrokken ESM-lid zijn schuld jegens het ESM binnen een redelijke termijn vereffent. De Raad van gouverneurs heeft het recht de betaling van achterstandsrente over het achterstallige bedrag te eisen.”[13]

Simpel gezegd betekent dit artikel dat op het moment dat een land zijn schuld niet kan afbetalen andere ESM-leden meer zullen moeten betalen om het fonds weer bij te vullen. Nederland staat dus garant voor de schulden van andere ESM-leden, precies hetzelfde als bij eurobonds. Deze 240 miljard zijn dus gewoon verkapte eurobonds, tegen een lager rentepercentage leningen uitbrengen en vervolgens wanneer landen het niet kunnen betalen andere landen aansprakelijk stellen.

Bovendien is er nog een groot probleem met dit ESM fonds, namelijk het feit dat de democratie buitenspel wordt gezet. In artikel 24 van het ESM verdrag staat het volgende:

“Het intern auditcomité bestaat uit drie leden die door de Raad van gouverneurs zijn benoemd voor hun competentie in financiële en auditzaken. De leden van het intern auditcomité zijn onafhankelijk. Zij vragen noch aanvaarden instructies van de bestuursorganen van het ESM, de ESM-leden of andere publiek- of privaatrechtelijke organen. Het intern auditcomité inspecteert de ESM-rekeningen en gaat na of de operationele rekeningen en de balans in orde zijn. Het comité heeft volledige toegang tot alle ESM-documenten die het nodig heeft voor de uitvoering van zijn taken.”

Het geld dat het ESM uitgeeft wordt niet gecontroleerd door het democratisch gekozen Europees Parlement, maar door een ongekozen comité. Het geld dat wordt toegezegd door de Europese Unie wordt niet meer gecontroleerd door de EU, hoe weten we nu zeker dat het geld wel echt naar zorgkosten van corona bestrijding gaat? Het ESM is een kweekvijver voor corruptie en een gevaar voor Nederland dat voor 35,4 miljard euro garant staat.

Van de 240 miljard betaalt Nederland 13,72 miljard euro, kan het lenen met een hoger rentepercentage en staat het garant voor schulden van andere ESM-leden, een enorm risicovol project.

Europese Investeringsbank

De volgende 200 miljard komt van leningen uit de Europese Investeringsbank, een bank die opgericht is in 1958 om zonder winstoogmerk publieke en particuliere investeringen te financieren. Er is een kapitaal aanwezig van 243 miljard euro, Nederland leverde een bijdrage van 4,5%, dat is 10,8 miljard euro.[14]

De 200 miljard uit het steunpakket bestaat uit leningen die vooral naar kleine en middelgrote bedrijven gaan, Nederland betaalt hier 9 miljard aan mee[15]. De Europese Investeringsbank wordt gecontroleerd door de Europese Rekenkamer, een EU-orgaan dat de begroting van alle EU-instellingen controleert.

Over de uitstaande leningen en het rentepercentage wil de Europese Investeringsbank niets bekend maken, zij houden dit geheim. Hoeveel geld een land mag lenen is ook niet bekend.

Feit is wel dat de kosten voor Nederland dus vastgesteld zijn op 9 miljard euro, dat terwijl er niets bekend is wat het Nederland gaat opleveren.

SURE

Tenslotte blijft er nog 100 miljard over, deze zal vanuit de Europese Commissie gefinancierd worden om werktijdverkorting te bekostigen onder de naam SURE. SURE staat voor Support to mitigate Unemployment Risks in an Emergency[16].

Landen kunnen aanspraak doen op deze pot van 100 miljard wanneer zij moeten overgaan tot werktijdverkorting, zij krijgen vervolgens subsidies om deze te bekostigen. Deze 100 miljard wordt gefinancierd door landen die garant staan met een waarde van in totaal 25 miljard euro, de resterende 75 miljard euro wordt vanuit het EU-budget bekostigd. Het is niet bekend welke landen garant staan, maar aan het EU-budget betaald Nederland zeker mee, er is hoe dan ook een Nederlandse bijdrage.

“Innovatieve financiële instrumenten”

Toch staat er iets beschreven in het akkoord wat niet uitgewerkt is namelijk de zogenaamde innovatieve financiële instrumenten. Elk land geeft daar zijn eigen interpretatie aan. De Fransen zien het als eurobonds: “het enige innovatieve instrument dat nog niet bestaat is een gezamenlijke schuld”[17]. Hoekstra ziet dit instrument anders, volgens hem “is het zo vaag geformuleerd dat we er ons geen buil aan kunnen vallen”. Eurobonds zijn allerminst van de politieke agenda verdwenen na dit akkoord.

Eurobonds

Laten we kijken wat nou precies die eurobonds zijn. En welke voor- en nadelen heeft Nederland ervan? Eurobonds zijn obligaties die door de EU worden uitgegeven om nieuwe staatsschulden te financieren. Door Eurobonds in te voeren worden de nieuwe schulden geplaatst op de gezamenlijke rekening van de Eurozone, elk land betaald mee aan de schulden van andere Europese landen. Het rentepercentage over deze eurobonds wordt bepaald door te kijken naar de gemiddelde staatsschuldquote in de Eurozone, op die manier wordt een rentepercentage berekend.

Wanneer landen geld willen lenen moeten zij rente betalen over deze obligaties, de hoogte van het rentepercentage wordt bepaald door te kijken naar de staatsschuldquote van een land. Hoe hoger de staatsschuldquote, des te hoger de rente die betaald moet worden. Neem als voorbeeld Italië: De Italianen hebben de afgelopen jaren een staatsschuld opgebouwd van 134,8% van het BBP in 2018[18], doordat deze schuld ver boven de 60% staatsschuld norm van de Eurozone ligt zullen zij dus een hogere rente moeten betalen over nieuwe leningen. Op het moment van schrijven bedraagt het rentepercentage voor Italië 1,65%[19]. Daar tegenover staat Nederland dat na jaren van bezuinigen op een staatsschuld van 52,4%[20] van het BBP is gekomen, een percentage onder de Eurozone norm van 60%. Nederland heeft daardoor een lager rentepercentage op leningen van 0,04%[21], zo werkt het systeem.

De gemiddelde staatsschuldquote van de Eurozone is in 2018 87,9% van het BBP[22], hier beginnen we de nadelen te zien van eurobonds voor Nederland. Doordat het rentepercentage dus bepaald wordt aan de hand van deze gemiddelde staatsschuldquote, zal deze nu dus bepaald worden aan de hand van 87,9% in plaats van de Nederlandse 52,4%. Het rentepercentage zal voor de landen die de afgelopen jaren netjes bezuinigd hebben hoger worden dan het huidige rentepercentage terwijl het voor de landen die laks zijn geweest juist voordeliger wordt. Nederland gaat dus indirect betalen voor de al bestaande schulden uit Zuid-Europa.

Om een beeld te geven van dat nieuwe rentepercentage kijken we naar een land dat in 2018 nog in de EU zat met een staatsschuldquote die in de buurt ligt van de gezamenlijke 87,9%, het Verenigd Koninkrijk. Het Verenigd Koninkrijk had in 2018 een staatsschuldquote van 84,9% van het BBP[23], zij betalen over staatsobligaties een rentepercentage van 0,38%. Voor Nederland zou dit betekenen dat wanneer we uitgaan van de situatie in het Verenigd Koninkrijk we uitkomen op een verschil in renteafdracht van 1,19 miljard euro per jaar extra[24].

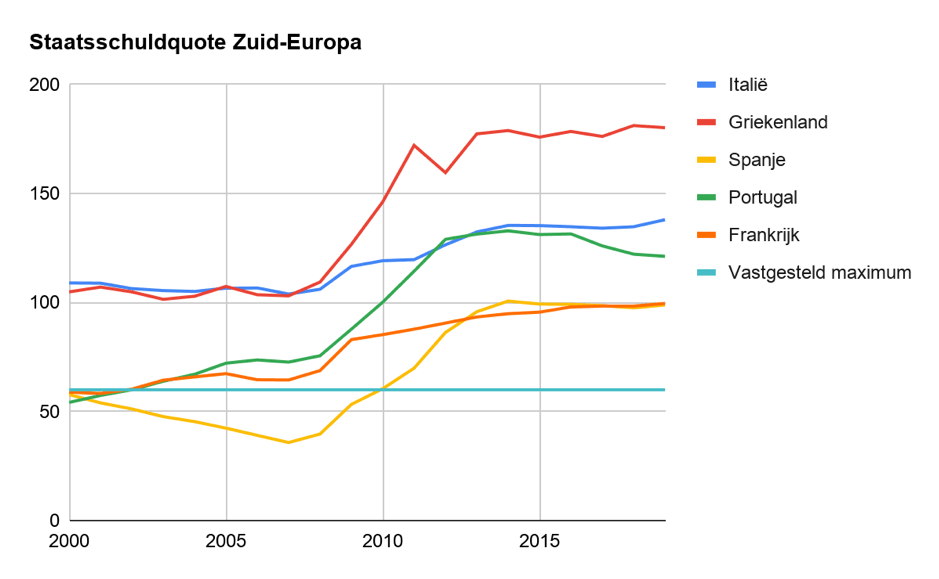

De afgelopen jaren zien we een tweedeling in de Eurozone, in Zuid-Europa stijgen de staatsschulden elk jaar weer, terwijl Noord-Europa juist een daling ziet. In grafiek 1[25] zien we de ontwikkeling van de staatsschuldquote van de grootste Zuid-Europese landen in de afgelopen 20 jaar. Sinds de eurocrisis van 2009 is de staatsschuld almaar toegenomen, de afgelopen jaren zien we een bijna gelijk percentage, met af en toe een kleine daling of stijging. Het argument van Italië dat door de corona crisis de staatsschuld zo hoog is geldt helemaal niet voor deze situatie, de afgelopen jaren heeft Italië de financiële situatie uit de hand laten lopen en weigerde het te bezuinigen. Eurobonds zijn voordelig voor deze Zuid-Europese landen omdat de nieuwe schulden gezamenlijk worden in plaats van nationaal en de rente op de huidige schuld lager wordt.

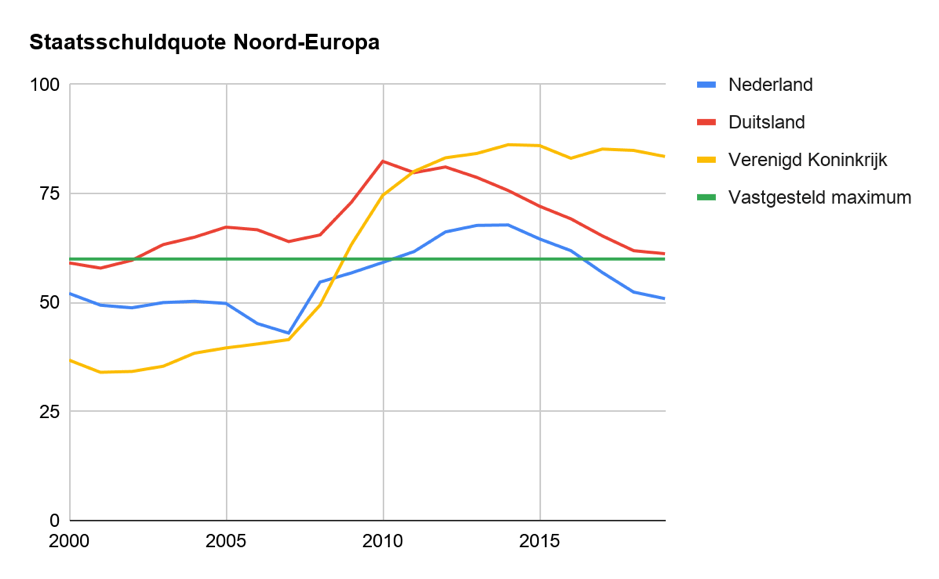

De Noord-Europese landen zijn juist het tegenovergestelde aan het doen.Zij zijn sinds de economische crisis aan het bezuinigen om de staatsschuld naar het vastgelegde percentage van 60% te krijgen. In grafiek 2[26] zien we de daling van de afgelopen jaren. Nederland zit onder de richtlijnen terwijl Duitsland er op zit. Door eurobonds in te voeren zullen de zuinige Noord-Europese landen garant staan voor de nieuwe schulden die door andere Eurozone landen gemaakt worden, al die jaren bezuinigen zijn dan voor niets geweest. In het kader van eurobonds worden de landen die het goed doen gestraft en worden de slechte landen bevoordeelt.

De kosten van Nederland zijn uiteenlopend. Het kostenplaatje is te verdelen in twee hoofdzakelijke kostenposten: Het nieuwe rentepercentage en de nieuwe gezamenlijke obligaties. De hoogte van de nieuwe gezamenlijke obligaties is nog niet bekend, echter wordt er wel verwacht dat bijvoorbeeld alleen al de Nederlandse staatsschuld zal stijgen naar 75% van het BBP[27]. Daarnaast zal de rente voor Nederland stijgen, wanneer dit met terugwerkende kracht ingevoerd wordt leidt dit tot een toename van 1,9 miljard euro per jaar.

Kortom, eurobonds zijn voordelig voor landen die een hoge staatsschuld hebben opgebouwd de afgelopen jaren. Landen met een lage staatsschuld zullen betalen voor het lakse beleid in Zuid-Europa en krijgen een hogere rente als dank daarvoor. Eurobonds zijn een stap dichterbij richting een federale staat met een transferunie, een gezamenlijk schuldenbeleid is een deel van de gewenste transferunie[28].

Winnaars en verliezers

Wie heeft er nou gewonnen en verloren met dit akkoord? De noordelijke landen claimen de overwinning, de zuidelijke landen ook. Maar eigenlijk zijn de Zuid-Europese landen de winnaars. Zij kunnen geld lenen bij het ESM zonder voorwaarden en zonder risico Zij krijgen geld van de Europese Investeringsbank en de Europese Commissie. Lenen gebeurt onder een lager rentepercentage dan het huidige. En door het “innovatieve financiële instrument” zijn eurobonds nog lang niet uitgesloten.

Nederland gaat minimaal 22,7 miljard meebetalen aan het ESM en de Europese Investeringsbank, dat is nog zonder de bijdrage aan SURE, die is namelijk nog niet bekend. Met de ESM leningen heeft Nederland er verkapte eurobonds bij, we staan garant voor de nieuwe leningen van andere ESM-leden. Bovendien staat de democratie buitenspel door een controle die buiten de democratisch gekozen wegen gaat, iets wat bijzonder is omdat het om zo veel geld gaat.

Op dit moment heeft Zuid-Europa de eerste slag gewonnen, in de toekomst kan de totale overwinning behaald worden door de invoering van eurobonds.

We gaan in de richting van een financiële unie, met gezamenlijke schulden en een gezamenlijke begroting. Hoekstra heeft gefaald met het verdedigen van de Nederlandse belangen, de Nederlandse media heeft het optreden verbloemd, eindresultaat is een minimale kostenpost van 22,7 miljard. We dwalen dieper en dieper af, uiteindelijk is er geen weg meer terug. Willen we dit echt? Tijd voor een Nexit.

Binnenkort komt er een totaaloverzicht van het Nederlandse geld dat uitstaat in Europa, ik kan u alvast verklappen, dat zijn schokkende bedragen!

Bijlage: Rekensom extra renteafdracht

Staatsschuld Nederland: 350 miljard euro

Bij huidige rente: 350 miljard x -0,04% = -140 miljoen

Bij rente van 0,36%: 350 miljard x 0,36% = 1,33 miljard

-140 miljoen + 1,33 miljard = 1,19 miljard euro extra

[1] https://www.telegraaf.nl/financieel/1876577287/hoekstra-krijgt-zijn-zin-maar-losse-eindjes-blijven-over

[2] https://www.faz.net/aktuell/wirtschaft/eu-finanzminister-einigen-sich-auf-corona-rettungspaket-16719725.html

[3] https://fd.nl/economie-politiek/1341227/duitse-media-nederland-stond-volkomen-geisoleerd-in-europa

[4] https://berlinspectator.com/2020/04/10/germany-and-corona-scholz-announces-e-u-aid-package-worth-500-billion-euro/

[5] Rijksbegroting 2020, pagina 46

[6] https://www.esm.europa.eu/lending-rates

[7] https://nl.wikipedia.org/wiki/Europees_Stabiliteitsmechanisme#Bijdragen

[8] 5,717% van 240 miljard

[9] https://tradingeconomics.com/netherlands/gdp

[10] 2% van 868,86 miljard euro

[11] 17,91% van 240 miljard euro

[12] https://tradingeconomics.com/italy/gdp

[13] Artikel 21, https://wetten.overheid.nl/BWBV0005616/2011-07-11

[14] https://nl.wikipedia.org/wiki/Europese_Investeringsbank

[15] 4,5% van 200 miljard

[16] https://ec.europa.eu/info/sites/info/files/economy-finance/sure_factsheet.pdf

[17] https://nos.nl/artikel/2330008-dit-zijn-de-winnaars-en-verliezers-van-het-europees-akkoord.html

[18] https://countryeconomy.com/national-debt/italy

[19] https://www.bloomberg.com/markets/rates-bonds

[20] https://countryeconomy.com/national-debt/netherlands

[21] https://www.bloomberg.com/markets/rates-bonds

[22] https://tradingeconomics.com/euro-area/government-debt-to-gdp

[23] https://countryeconomy.com/national-debt/uk

[24] Bijlage 1

[25] Bijlage 2

[26] Bijlage 3

[27] https://fd.nl/economie-politiek/1337830/hoekstra-crisisbuffer-is-90-mrd-en-zo-nodig-meer

[28] https://www.dfbonline.nl/begrip/16945/transferunie

Foto door cottonbro via Pexels

Credits: dit artikel is tot stand gekomen met aangeleverde input door Leon Baten.